基于事项法的会计信息系统研究

来源:56doc.com 资料编号:5D7658 资料等级:★★★★★ %E8%B5%84%E6%96%99%E7%BC%96%E5%8F%B7%EF%BC%9A5D7658

资料以网页介绍的为准,下载后不会有水印.资料仅供学习参考之用. 密 保 惠 帮助

资料介绍

基于事项法的会计信息系统研究(15000字)

摘 要:随着企业步入信息化时代,尤其是网络技术在会计领域的发展,企业面临前所未有的竞争,在信息化环境下,会计信息系统所依存的环境发生了变化,传统会计理论面临着严峻挑战,传统会计信息系统的弊端也开始出现,会计信息不能满足信息使用者的多样化需求,这与会计信息的决策有用性目标出现背离。传统会计理论受到严峻挑战。事项法是由美国会计学家乔治•H•索特教授于1969 年在其发表的论文《基本会计理论中的事项法》(George H. Sorter,1969)1中正式提出的思想。它主张会计人员尽可能提供最原始的事项信息,由使用者根据自己需要各取所需。本文首先研究了会计信息系统所依存的现实环境的变化;分层次说明了当前经济环境下,现代会计信息系统所应该具备的特征,明确本文需要解决的问题,其次,在对事项会计理论进行深入剖析的基础上,研究事项会计与现行价值会计的关系,论述事项会计理论及实践的先进性和必要性;再次,介绍了基于事项法的会计信息系统的构建原理,并研究了如何构建基于事项法的会计信息系统。

关键词:事项法;价值法;会计信息系统

Study on Accounting Information System based on Event Approach

Abstract:As the company entered the information age ,especially the network technology is applied to accounting field In the time of the network,the environment of accounting study is changed greatly,and the traditional accounting theories are being challenged. Now ,the drawback of Accounting information System leads to the Condition that accounting information can’t meet the need of its users and the crisis of decision一making value exists .traditional accounting theory are being challenged greatly , Event approach was put forward by U.S.A. professor George in his thesis" EventApproach in the Basic Accounting Theory " published in 1969 (George H. Sorter ,1969). It requires accountants to offer genuine, overall and primitive event information as much as possible. The users can get what they need according to their requirements. This Paper studied change of the environment that Accounting Information System builds upon analyzed characters step by step that modern Accounting Information System should Possess. It confirmed the issue need to be settled in this Paper on the basis of dissecting the event accounting theory thoroughly, we study the relation between value accounting and event accounting, describe the advancement, necessity of event accounting. Also explained how to establish a new accounting system based on events approach

Keywords:event theory; value theory;Accounting information system

目 录

摘 要 1

关键词 1

一、绪论 2

(一)研究背景 2

(二)选题研究意义 3

(三)国内外研究现状 3

1国外研究现状 3

2国内研究现状 4

(四)研究的目的、内容及方法 7

1研究目的: 7

2研究内容: 7

3研究方法: 7

二、现实环境对会计信息系统的挑战 7

(一)经济全球化、一体化、多元化 7

(二)网络通讯技术的兴起 8

(三)数据库及电子数据交换技术 8

(四)会计信息使用者需求的变化 9

(五)现代会计信息系统所需具备的特征 10

1现代会计信息系统应该是一个多功能的系统 10

2现代会计信息系统应该是对外开放的系统 10

3现代会计信息系统应该是人机合并的智能系统 11

4现代会计信息系统应该是多元的系统 11

三、事项会计理论的基本思想 11

(一)事项会计理论的提出 11

(二)事项会计理论的目标 11

(三)事项会计理论的多重计量属性 12

(四)事项法下的财务报表 12

四、基于事项法的会计信息系统的构建 13

(一)事件驱动 13

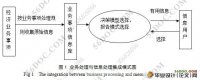

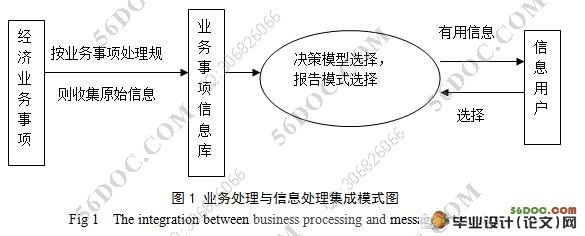

(二)基于事项法的会计信息系统采用的模式 14

(三)事项法会计信息系统的体系结构 15

五、结束语 17

参考文献 17

致 谢 18

|